IBM开发的2纳米芯片是半导体行业的重要突破,其核心特点、性能优势及行业影响如下:

尺寸与晶体管密度:2纳米芯片大小接近指甲盖,却集成了500亿个晶体管,每个晶体管尺寸仅约两条DNA链大小(约2纳米)。这一密度远超当前主流的7纳米芯片,标志着芯片制造技术向原子级精度迈进。

制造工艺创新:IBM采用纳米片晶体管技术(GAAFET,环绕栅极场效应晶体管),替代传统的FinFET(鳍式场效应晶体管)。这种结构通过多层堆叠纳米片,显著提升栅极控制能力,减少漏电,为更小尺寸下的性能提升奠定基础。

与7纳米芯片对比:

性能提升:2纳米芯片的计算速度预计比7纳米芯片快45%,可满足人工智能、大数据分析等高负载场景的需求。

能耗优化:在相同性能下,能耗降低75%,延长移动设备续航,并降低数据中心碳排放。例如,手机电池续航可能延长数天,数据中心PUE(电源使用效率)显著优化。

应用场景扩展:

消费电子:智能手机、笔记本电脑可实现更强的AI算力与更长的续航。

高性能计算:超级计算机、量子计算模拟等场景将受益于更高的能效比。

物联网与边缘计算:低功耗特性使芯片适用于远程传感器、可穿戴设备等终端。

生产计划与市场缓解:IBM计划于2024年末或2025年启动量产,但初期产能有限,短期内难以缓解全球芯片短缺问题。其核心意义在于技术示范效应,推动台积电、三星等厂商加速3纳米及以下工艺研发。

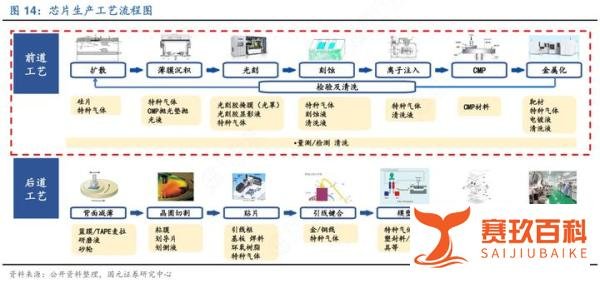

半导体材料与设备需求升级:

材料端:高纯度硅片、EUV光刻胶、先进抛光材料的需求将激增。例如,2纳米工艺需使用极紫外光刻(EUV)技术,对光刻胶的分辨率和缺陷率要求极高。

设备端:ASML的EUV光刻机、应用材料的原子层沉积(ALD)设备等关键设备需求将持续增长。

中国芯片产业的挑战与机遇:

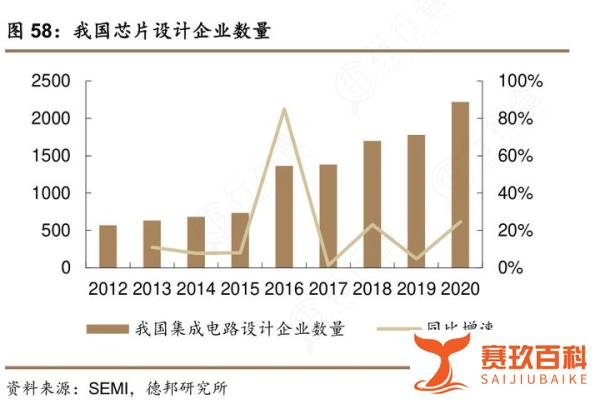

设计端:2020年中国芯片设计企业数量达2218家,同比增长24.6%,但高端芯片设计能力仍依赖进口IP核。2纳米技术将倒逼国内企业加速RISC-V架构、先进封装(如Chiplet)等替代方案研发。

制造端:中芯国际等厂商需突破EUV光刻机禁运限制,探索多光束光刻、纳米压印等替代技术。

技术路线竞争:IBM的2纳米芯片验证了GAAFET技术的可行性,但台积电、三星等厂商也在研发MBCFET(多桥通道场效应晶体管),通过更复杂的堆叠结构进一步提升性能。

经济与政策影响:

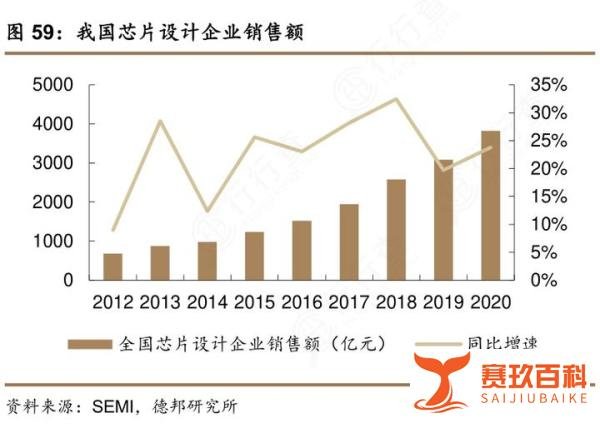

市场规模:2020年全球半导体销售额达561.7亿美元(约3819.4亿元人民币),同比增长23.8%。2纳米技术将推动高端芯片占比提升,带动行业增速进一步加快。

政策支持:美国《芯片法案》、中国“十四五”规划等政策均将先进制程列为重点,预计未来5年全球半导体研发投入将超2000亿美元。

IBM的2纳米芯片是半导体行业的里程碑,其性能提升与能耗优化将重塑消费电子、高性能计算等领域格局。尽管量产尚需时日,但技术突破已为行业指明方向:通过材料创新、结构优化与设备升级,摩尔定律有望在原子级尺度延续。对中国而言,这既是挑战(技术封锁、设备依赖),也是机遇(加速自主可控产业链建设)。